Le passage du taux de TVA à 6% pour les consommateurs résidentiels : Est-ce vraiment toujours intéressant pour les copropriétés ?

Publié le 25 Mars 2024

Le 1er avril 2023 est entrée en vigueur la réduction permanente du taux de TVA à 6% sur les factures de gaz et d’électricité des clients résidentiels. Cette décision du gouvernement fédéral belge pérennise une mesure qui avait déjà été temporairement mise en place depuis 2022 durant la hausse historique des prix de l’énergie. Les contrats de fourniture des consommateurs professionnels, eux, conservent un taux de TVA à 21%.

Qu’en est-il des copropriétés ? Depuis le 1er juillet 2023, les Associations de Copropriétaires (ACP), bien que considérées comme clients professionnels car identifiées par un numéro d’entreprise, peuvent également prétendre à ce taux réduit de TVA si l’énergie consommée l’est à des fins résidentielles. Pour ce faire, une déclaration sur l’honneur de l’usage résidentiel de l’énergie doit simplement être remise au fournisseur de gaz/électricité par le syndic.

Augmentation des droits d’accises

Dans l’analyse des économies liées à ce changement, il faudra prendre en compte que la diminution du taux de TVA sera associée à une augmentation des droits d’accises. Les accises consistent en une taxation – parfois exclusivement nationale ou parfois harmonisée au niveau européen – sur certains produits spécifiques tels que, l’alcool, le tabac et l’énergie. A la différence de la TVA, qui est appliquée au montant final de la facture et qui augmente donc proportionnellement en fonction du montant total de celle-ci, les accises sont calculées en fonction de la consommation et sont donc exprimées, sur les factures, en €/kWh, en c€/kWh ou en €/MWh en fonction du fournisseur.

A combien s’élève cette augmentation ?

Pour les consommateurs soumis à une TVA de 21%, les accises se situent autour de 0,5 €/MWh en gaz et de 14 €/MWh pour l’électricité.

Pour les consommateurs soumis à une TVA de 6%, les accises atteignent environ 8 €/MWh en gaz et 47 €/MWh en électricité.

À titre de comparaison, le prix actuel du MWh de gaz sur le marché de gros (= hors taxes et hors marge fournisseur) est d’environ 30 €/MWh et le prix de l’électricité est d’environ 80€/MWh.

Est-ce que le nouveau régime est réellement plus avantageux pour toutes les copropriétés ?

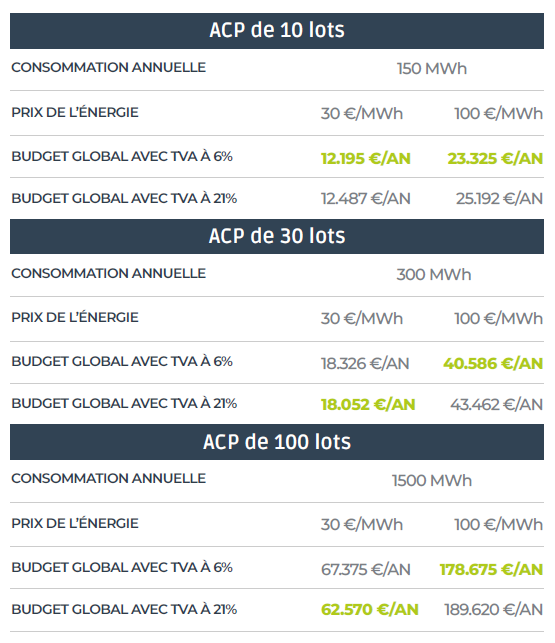

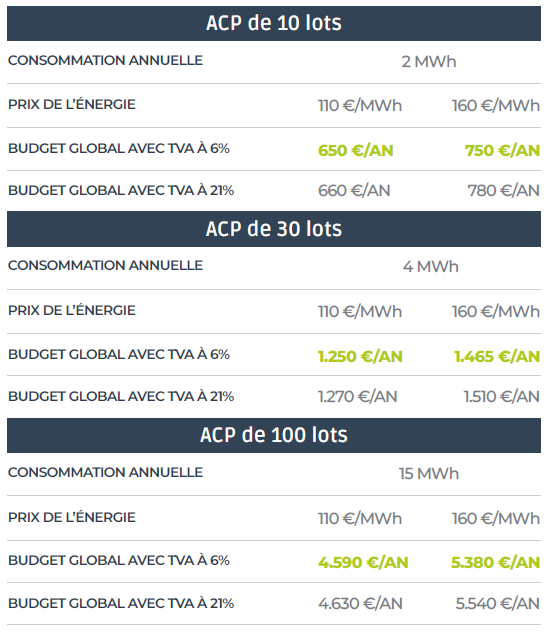

Pas forcément. Cela dépendra du type d’énergie (gaz ou électricité), du volume de consommation, du tarif souscrit et des coûts liés aux gestionnaires de réseaux. Voici, ci-après, une simulation dans laquelle nous avons établi 3 seuils : les petites copropriétés (+/- 10 lots), les copropriétés moyennes (+/- 30 lots) et les grosses copropriétés (+/- 100 lots). Les coûts de distribution utilisés pour cette simulation sont des coûts moyens observés sur différentes factures de copropriétés.

Le choix du régime TVA pour le gaz :

Pour le gaz, une analyse plus précise est souhaitable car, en fonction des paramètres précités, l’intérêt d’un régime TVA plutôt qu’un autre varie.

Ainsi, si la consommation annuelle d’une copropriété avoisine ou dépasse les 300 MWh/an et que le tarif variable permet un prix de l’énergie autour des 30 €/MWh, il sera plus avantageux pour cette copropriété de maintenir un taux de TVA à 21%. A contrario, si le prix de l’énergie se rapproche plutôt de 100 €/MWh, le taux à 6% de TVA est plus intéressant.

Par contre, pour les plus petites copropriétés, dont la consommation s’approche des 150 MWh, le taux de 6% de TVA est globalement plus intéressant.

Le choix du régime TVA pour l’électricité :

Pour l’électricité, le choix du régime TVA n’a que peu d’impact sur la facture annuelle (pour autant que l’on reste sur des consommations résidentielles habituelles). Dans tous les cas, le régime à 6% est généralement plus avantageux. Pour les copropriétés qui auraient une consommation plus importante (chauffage à l’électricité, air conditionné, compteur unique pour tous les postes électriques du bâtiment, etc.), une analyse serait la bienvenue.

Pour les ACP souhaitant passer à un taux de TVA à 6%, comment procéder ?

Cette démarche doit être entreprise auprès du fournisseur par le syndic ou un représentant officiel de la copropriété. Voici, pour les gestionnaires d’immeubles, un aperçu global de la marche à suivre auprès des 3 principaux fournisseurs du marché belge :

Engie Electrabel :

La déclaration sur l’honneur se fait directement dans l’espace en ligne dont bénéficient tous les clients B2B. Il suffit de se rendre dans l’onglet « Facturation et paiements » puis de cliquer sur « Déclarer une installation non professionnelle » et de suivre les instructions.

Luminus :

Un formulaire en ligne a été mis en place dans lequel le caractère non professionnel de l’ACP doit être déclaré de manière individuelle, en identifiant les compteurs concernés par leur référence client et leur numéro d’entreprise.

Total Energies :

Total Energies vous demandera également de remplir une déclaration sur l’honneur par copropriété (donc par numéro d’entreprise) qui pourra être insérée comme pièce jointe dans le formulaire en ligne disponible sur leur site. La déclaration devra reprendre le nom de la copropriété, son n° BCE, la référence client, date, signature et la mention « Le présent contrat est conclu en vue d’une livraison [de gaz naturel utilisé comme combustible/d’électricité] pour une consommation principalement non-professionnelle au sens de l’article 420, § 5, de la loi-programme du 27 décembre 2004. »

Remarques importantes :

- Lors d’un changement de fournisseur : la déclaration de consommation non professionnelle doit être refaite auprès du nouveau fournisseur.

- Pas d’effet rétroactif : Il n’est normalement pas possible de réaliser des corrections pour les mois passés (sauf retard de traitement de la part du fournisseur). Le changement de régime TVA ne vaut qu’à partir de la date de remise de la déclaration.

N’hésitez pas à contacter Trinergy pour toute question à ce sujet : info@trinergy.be

![]()